So sieht es aus

Bargeld kostet Geld

Bargeld ist nach wie vor das bedeutendste Zahlungsmittel im stationären Handel. Der Umgang mit Bargeld, das sogenannte Bargeldhandling ist sowohl bei großen Filialisten als auch bei KMU ein wichtiger Geschäftsprozess und mit entsprechenden Aufwänden verbunden. Die Logistik wird bei den kleinen und mittleren Händlern hauptsächlich über regionale Bankfilialen mit entsprechendem Angebot (Einzahlungsmöglichkeit und Angebot von Münzrollen) abgewickelt. Größere und filialisierte Unternehmen stützen sich auf Wertdienstleiser, die sie mit Wechselgeld versorgen und die Bareinnahmen zur Einzahlung auf das Konto bringen. Ein Verzicht auf Bargeldakzeptanz ist nach heutigem Stand nicht möglich.

Die Herausforderung

Weniger Bargeld und steigende Kosten

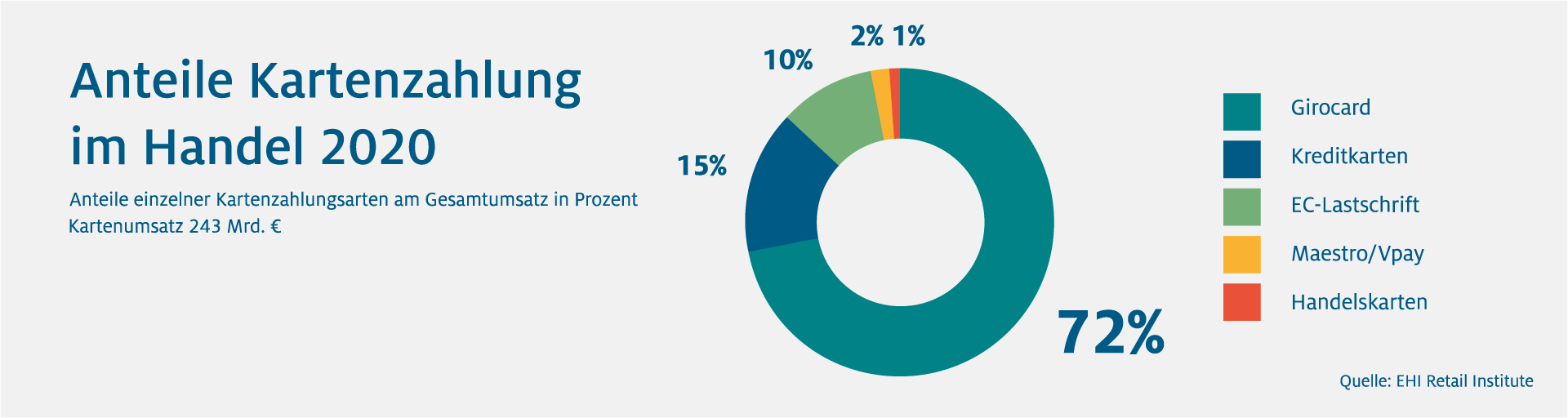

Seit Jahren ist der Trend zur Kartenzahlung zu beobachten, der im Zuge der Corona-Krise deutlich verstärkt wurde. Inzwischen werden nur noch 41 Prozent des Umsatzes bar abgewickelt (EHI-Studie für 2020. Vergleich 2015=53,4%). Das politische Umfeld ist Bargeld gegenüber eher negativ geprägt, verschärfte Geldwäscheregelungen, Bargeldobergrenzen, Abschaffung des 500-Euro-Schein, Münzprüfverordnung bringen Bargeld ein Negativimage. Das wirtschaftliche Umfeld bringt zunehmende Herausforderungen. Bankfilialschließungen, steigende Bearbeitungskosten, Konzentration auf unbare Zahlarten legen nahe, dass Banken sich von Bargeld verabschieden wollen.

Zeit zum Handeln

Wir brauchen eine Bargeldstrategie

Der Handel braucht Planungssicherheit über die weitere Entwicklung des Bargelds. Daher sollte eine intensive gesellschaftliche Diskussion darüber geführt werden, wie viel Bargeld in Zukunft nötig ist und wer die Lasten hierfür trägt. Die Bundesregierung sollte eine Bargeldstrategie erstellen und die Richtlinien sowie Maßnahmen zum Erhalt eines effizienten Bargeldkreislaufes aufzeigen. Technologische Weiterentwicklungen wie die Automatisierung im Bargeldbereich sollten gefördert werden. Dabei kann der Handel weitere Dienstleistungen wie die Bargeldauszahlung am POS übernehmen. Entsprechende Rahmenbedingungen zur Förderung der Effizienz im Bargeldhandling sollten gesetzt werden, z.B. könnte der sogenannte kleine Bargeldkreislauf vereinfacht werden, bei dem sich zwei Marktakteure gegenseitig unterstützen. Die Bundesbank sollte alle Optionen zur Effizienzsteigerung prüfen. Dabei kann auch eine Entscheidung getroffen werden, wieder mehr Aufgaben selbst zu übernehmen. Eine Verpflichtung zur Akzeptanz von Bargeld im Handel ist nicht zielführend und kann zu hohen Kosten ohne Nutzen führen. Eine differenzierte Betrachtung ist notwendig: Wo muss Bargeld weiterhin als Korrektiv oder Kriseninstrument agieren, wo wird es verzichtbar?

Ulrich Binnebößel

Zahlungsverkehr und Logistik

E-Mail: binneboessel@hde.de