So sieht es aus

Die europäische Regulierung der Kartengebühren

Ende 2015 ist die Regulierung zu Interbankenentgelten in Kraft getreten. Damit wurden Höchstgrenzen für die sogenannten Interbankenentgelte von Verbraucherkarten eingeführt.

Interbankenentgelte werden zwischen der Bank des Kunden und der Bank des Händlers erhoben. Die Händlerbank gibt diese Gebühr 1:1 an den Händler weiter. Interbankenentgelte sind nur ein Bestandteil der Kosten des Händlers bei der Akzeptanz von Kredit- und Debitkarten. Weitere Bestandteile sind Scheme Fees (Gebühren des Kartensystems) und Acquirer-Entgelte

(Kosten der Händlerbank). Der Händler muss alle diese Kosten in den Endpreis einkalkulieren, einen speziellen Aufpreis darf er in den meisten Fällen nicht erheben. Die Kosten für die Kartenzahlung tragen also alle Verbraucher.

Die Herausforderung

Die Kosten für Kartenzahlung steigen

Im Rahmen einer Reviews der sogenannten MIF-Regulierung hatte die Kommission im vergangenen Jahr einen Bericht erstellt, der die Wirksamkeit der Verordnung feststellt. Weiterer Regelungsbedarf wird zunächst nicht gesehen. Auch der HDE erkennt zwar die Erfolge der Regulierung an, Ausdruck ist insbesondere das Wachstum von Akzeptanzstellen.

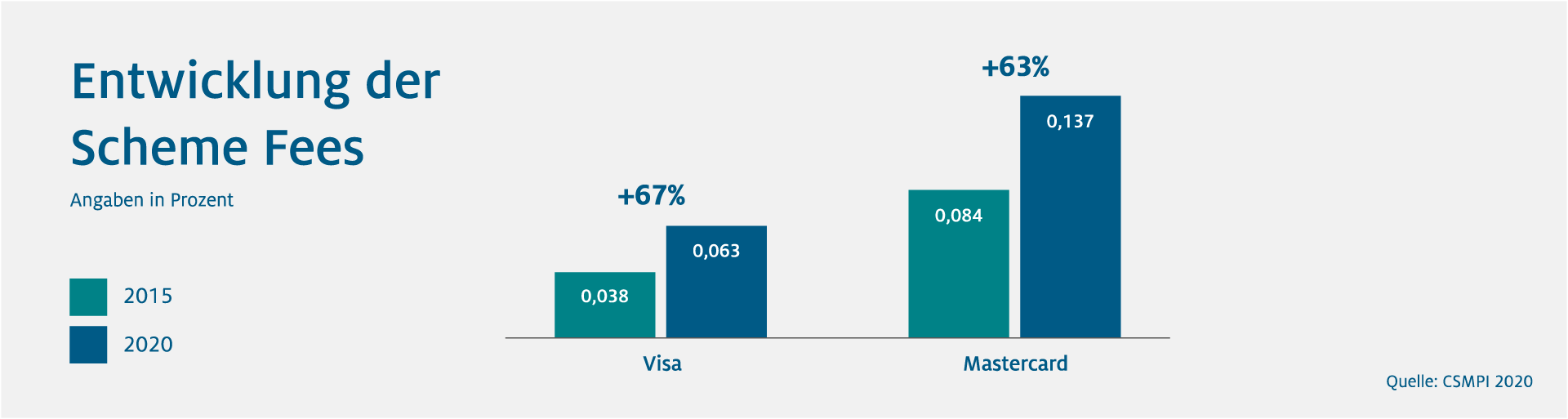

Unerwünschter Nebeneffekt der Regulierung ist allerdings das Entstehen von Preisspielräumen für die bislang nicht regulierten Kostenbestandteile Scheme Fees und Acquirer-Entgelt. Insbesondere die Scheme Fees sind in den letzten Jahren gestiegen. Die marktführenden Kreditkartensysteme Mastercard und Visa haben neue Gebührenarten geschaffen und bestehende Gebühren erhöht.

Zeit zum Handeln

Die Verordnung muss nachgebessert werden

Eine Studie von CMSPI zeigt die Entwicklung auf. Danach hat die Regulierung den deutschen Händlern jährlich 484 Millionen Euro eingespart. 125,7 Mio. Euro wurden allerdings aufgrund von Gebührenerhöhungen bereits wieder aufgezehrt. Dabei lässt sich für den LEH bereits feststellen, dass die durch die Regulierung erfolgte Absenkung der MIF inzwischen beinahe durch den Anstieg der Scheme Fees kompensiert wird.

Die MIF-Verordnung sollte überarbeitet werden und auf die Scheme Fees ausgedehnt werden. Inzwischen können Händler nicht mehr über die Akzeptanz der Kartensysteme entscheiden – sie wird vom Kunden vorausgesetzt.

Daher ist für eine wettbewerbliche Betrachtung die Gesamtkostenbelastung der Akzeptanzseite ausschlaggebend, alle Kostenbestandteile sollten daher reguliert werden.

Zudem sollten die Ausnahmen für Firmenkarten gestrichen werden. Für den Kartenakzeptanten ist es unerheblich, ob es ein gewerblicher Kauf ist oder ein privater Kauf. Ohnehin ist eine Überprüfung des Einsatzes einer Firmenkarte (dienstlicher oder privater Kauf) regelmäßig nicht möglich.

Auch das Surcharging-Verbot ist zu hinterfragen. Wenn eine Kostenweitergabe nicht individuell möglich ist, kann auch für den Kostenverursacher/dem Karteninhaber kein Anreiz zu kostensparendem Verhalten gegeben werden. Im Gegenteil wird dieser durch Incentives der Kartensysteme ermutigt. Entstehende Kosten trägt damit auch der Barzahler.

Weitere Infos zur HDE-Position unter https://einzelhandel.de/11760

Ulrich Binnebößel

Zahlungsverkehr und Logistik

E-Mail: binneboessel@hde.de