Digitalsteuer - aber bitte fair

So sieht es aus

Eine Zusatzsteuer für den Onlinehandel

Digitalkonzerne sollen zukünftig unabhängig von ihrem physischen Sitz in Deutschland Steuern zahlen, so lautet die Forderung unterschiedlicher Parteien. Bundesfinanzminister Olaf Scholz spricht sich für eine internationale Einigung auf eine Besteuerung großer Internetkonzerne aus. Das Thema wird länderübergreifend diskutiert, auf europäischer Ebene werden Forderungen nach einer Digitalsteuer laut, die OECD entwirft Pläne für eine globale Mindeststeuer. Welches Land darf die digitalen Dienstleistungen internationaler Konzerne in Zukunft besteuern? An der Antwort auf diese grundlegende Frage wird gearbeitet, verschiedene Besteuerungskonzepte sind bereits in der Entwicklung.

Die Herausforderung

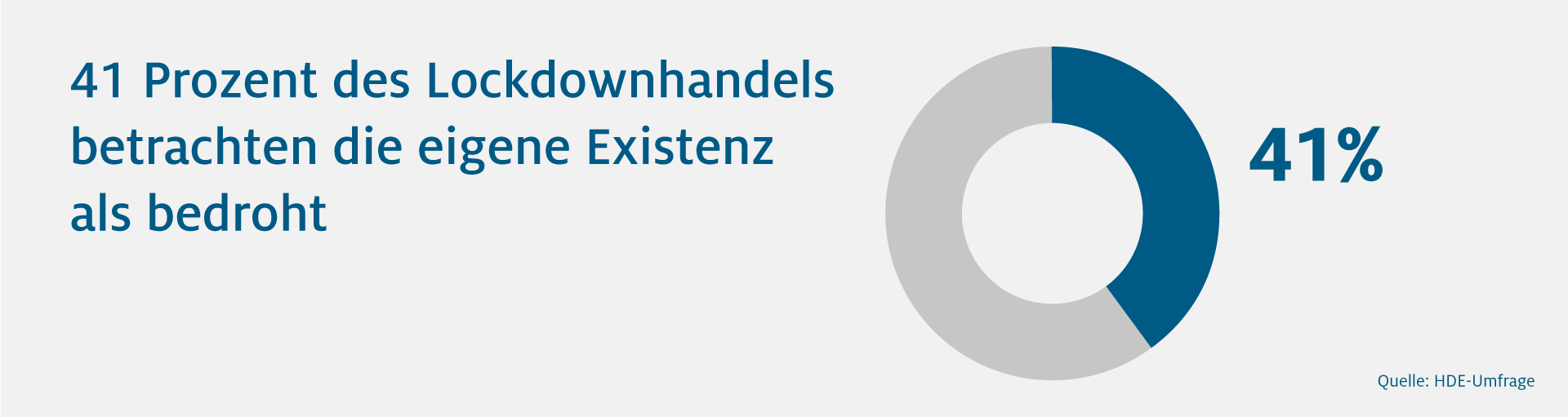

Alle Einzelhändler sollen zahlen

Die Einführung einer allgemeinen Digitalsteuer würde den krisengeschüttelten Handel zusätzlich bedrohen. Heimische Online-Händler würden de facto einer Doppelbesteuerung ausgesetzt werden. Gleichzeitig würde Innenstadthändlern der Aufbau einer existenzsichernden Online-Präsenz erschwert. Handel bedeutet Vielfalt, und so kann auch im Hinblick auf eine Digitalsteuer nicht für jeden Einzelhändler zwangsläufig dasselbe gelten. Wer z.B. anderen Händlern eine Plattform bietet, könnte die Digitalsteuer auf seine Gebühren umlegen und damit die eigenen Einbußen auffangen. Wer für sein Angebot wiederum selbst solche Marktplätze nutzen muss, würde vor zusätzliche Unkosten gestellt.

Zeit zum Handeln

Eine Lösung für alle

Nationale Alleingänge können das Problem nicht lösen. Dies haben die Erfahrungen mit der Digitalsteuer gezeigt: Führt ein Land eine solche Steuer ein, erheben andere, deren Unternehmen betroffen sind, Strafzölle und beide Länder verlieren. Deshalb haben sich 139 Staaten im Inclusive Framework der OECD zusammengeschlossen, um gemeinsam eine Lösung für die steuerlichen Herausforderungen der Digitalisierung zu finden. um die Komplexität der Probleme in den Griff zu bekommen, wurden die Arbeiten in zwei Teilbereiche aufgespalten:

Säule 1 beinhaltet eine Neuaufteilung der weltweiten Besteuerungsrechte. In Zukunft würden so auch Marktstaaten, in denen ein multinationales Großunternehmen, z.B. ein Digitalkonzern nichts produziert und auch sonst nicht präsent ist, sondern nur seine Ware absetzt, einen Teil des Gewinns als Besteuerungsgrundlage zugewiesen bekommen. Eine solche Änderung kann nur weltweit erfolgen, weil es ansonsten zu willkürlicher Doppelbesteuerung kommen kann. Dies wird nur vermieden, wenn die Marktstaaten Besteuerungsrechte erhalten und die Staaten, in denen produziert wird gleichzeitig Besteuerungsrechte abgeben.

Säule 2 ergänzt die Verteilung der Besteuerungsrechte um eine weltweite Mindestbesteuerung. Wenn ein Staat sein Besteuerungsrecht nicht hinreichend wahrnimmt, soll dies ein anderer tun. Dies kann z.B. dadurch erfolgen, dass Gewinn von Konzernteilen in Niedrigsteuerländern der Mutter zugerechnet und von dem Staat, in dem die Mutter ansässig ist auf die Mindestbelastung angehoben werden. Oder Zahlungen an Konzernteile in Niedrigsteuerländern werden im Land des Zahlers nicht als gewinnmindernd anerkannt. Auch hier muss wieder sichergestellt werden, dass nicht nur Steuern erhoben, sondern auch Doppelbesteuerung vermieden wird.

Deshalb gilt es, noch eine Vielzahl von technischen Fragen zu lösen. Die OECD hat sich dafür einen ambitionierten Zeitplan gesetzt. Bis Mitte 2021 wollen sich die Staaten des Inclusive Frameworks auf eine Lösung einigen. Der HDE fordert die Bundesregierung auf, sich für eine konsistenten Lösung im Sinne einer fairen Besteuerung einzusetzen. Fair bedeutet, dass alle Gewinne einmal, aber auch nur einmal angemessen besteuert werden. Nur so kann Wettbewerbsgleichheit zwischen globalen Unternehmen, die weltweit tätig sind und stationären Einzelhändlern, die nur vor Ort ihre Ware anbieten gewährleistet werden.

Sollten sich die beteiligten Staaten nicht auf eine weltweite Lösung einigen können, bliebe noch der Vorschlag der EU-Kommission für eine digitale Betriebsstätte aus 2018. Auch hier wären noch viele Detailfragen zu mklären. Aber so ließe sich EU-weit verwirklichen, dass Unternehmen dort einen Teil der Steuern zahlen, wo sie ihre Produkte absetzen. Und wenn eine Weltweite oder EU-weite Lösung gefunden wird, kann auf die Digitalsteuer verzichtet werden.

Ralph Brügelmann

Abteilungsleiter Steuern und Finanzen

E-Mail: bruegelmann@hde.de

Was sagen die Händler?

Nothing found.

Ökonomie und Weitsicht

Willkommen bei WordPress. Dies ist dein erster Beitrag. Bearbeite oder lösche ihn und beginne mit dem Schreiben!