Wahlprüfsteine CDU / CSU

Neustart

Welche konkreten Maßnahmen werden Sie umsetzen, um den von der Coronakrise gebeutelten Handel zu unterstützen, seine Geschäftsmodelle neu und nachhaltiger aufzustellen?

Ziel von CDU und CSU ist es, durch eine wirtschafts- und insbesondere innovationsfreundliche Politik, Anreize zu geben, um schnellstmöglich und nachhaltig eine neue Dynamik zu schaffen. Neue wirtschaftliche Dynamik braucht dabei vor allem Entlastung durch schnellere Verfahren und Entbürokratisierung. Für einen belebten Wettbewerb, einen starken Markt, einen entfesselten Unternehmergeist und Innovationen muss die Wirtschaft von unnötiger Bürokratie befreit werden. So schaffen wir es, Unternehmern den Freiraum zu geben, agil und innovativ aktuelle Herausforderungen nachhaltig zu meistern.

Gerade in der Corona-Pandemie erleben wir einen enormen Digitalisierungsschub, welchen wir für den Handel positiv nutzen wollen, indem wir die beteiligten Akteure lokal und regional besser vernetzen, beispielsweise durch Plattformlösungen, um den „Multi-Channel- Handel“ breiter zu etablieren. Das schließt nicht nur die Förderung von Kooperationen mit Kommunen ein, sondern die Schaffung lebendiger Innenstädte, wozu es mehr finanzieller Mittel, Flexibilität und entsprechender Schwerpunkte in der Städtebauförderung bedarf. Digitale Kompetenzen müssen ebenso gefördert werden.

Nachhaltigkeit

Die Vergangenheit hat gezeigt, dass die EEG-Umlage kein wirkungsvolles Instrument zur CO2-Vermeidung ist. Wie stehen Sie zu der Forderung, die EEG-Umlage abzuschaffen und durch ein marktwirtschaftliches Modell ersetzen, das auf einem europäischen und nationalen CO2-Preis basiert?

Auf dem Weg zur Klimaneutralität setzen CDU und CSU auf effiziente marktwirtschaftliche

Instrumente als Leitinstrumente innerhalb eines Instrumentenmixes. Wir setzen auf das Instrument des Emissionshandels und kompensieren entstehende Mehrbelastungen mit gezielten Entlastungen in den Bereichen Wohnen und Mobilität. Aufbauend auf dem europäischen Emissionshandel für Energie und Industrie wollen wir den europäischen Emissionshandel im Luftverkehr stärken und in weiteren Sektoren wie Mobilität und Wärme sowie dem Schiffverkehr so schnell wie möglich etablieren. Davon ausgehend streben wir einen umfassenden europäischen Emissionshandel mit einheitlichem Preis und globaler Anschlussfähigkeit an.

Wir wollen den Aufwuchspfad der CO2-Bepreisung straffen und so schnell wie möglich zu einem Europäischen Emissionshandel für Mobilität und Wärme übergehen. Die Einnahmen aus dem Emissionshandel werden wir in vollem Umfang an die Bürgerinnen und Bürger und an die Betriebe durch Stromverbilligung zurückgeben. Als erstes schaffen wir die EEG-Umlage

ab.

Bald kommt ein europäisches Sorgfaltspflichtengesetz. Werden Sie sich für eine „sunset clause“ einsetzen, um einzelstaatliche Regelungen zugunsten einer europäisch harmonisierten Regelung abzuschaffen und damit gleiche Wettbewerbsbedingungen für deutsche Handelsunternehmen sicherzustellen?

Beim Sorgfaltspflichtengesetz geht es um die unternehmerische Verantwortung im Sinne der Sozialen Marktwirtschaft für den gesamten Wertschöpfungsprozess. Wir setzen uns als CDU und CSU aber auch weiterhin dafür ein, dass dadurch keine Wettbewerbsnachteile für deutsche Unternehmen entstehen, dass der Bürokratieaufwand so gering wie möglich gehalten und dass es zu einer europäischen Regelung kommen wird.

Innenstädte

Infolge der Digitalisierung sind unsere Innenstädte grundlegenden Veränderungen unterworfen. Damit sie auch künftig lebenswert sind, muss das Nebeneinander unterschiedlicher Stadtakteure wieder möglich sein. Wie werden Sie die funktionale Durchmischung der Innenstädte stärken?

CDU und CSU wollen unsere Innenstädte, Stadtteilzentren und Ortskerne erhalten. Sie müssen nach der Corona-Krise neugestaltet und in ihrer Funktion als Orte der Begegnung und Vielfalt gestärkt werden. Lebendige Fußgängerzonen, Marktplätze und der Einzelhandel vor Ort machen unsere Städte lebenswert. Deshalb werden wir einen Zukunftspakt für Innenstädte schmieden. Als wichtigen Teil des Pakts werden wir zusätzlich zu den bestehenden Städtebauprogrammen ein Förderprogramm „Attraktive Innenstadt“ auflegen, von dem auch kleinere Städte und Gemeinden profitieren. Damit wollen wir deutlich mehr Mittel bereitstellen, beispielsweise für die Modernisierung von Fußgängerzonen oder den Umbau von Passagen und Ladengeschäften. Auch Dorf- und Innenstadtmanager mit einschlägigem Know-How sollen so gefördert werden können. Wir werden Smart-City-Konzepte entwickeln und ein eigenständiges Programm für mehr Grünflächen und natürliche Vielfalt in der Stadt auflegen.

Digitalisierung

Viele kleine und mittelständische Handelsunternehmen sind in Folge des Lockdowns finanziell ausgezehrt und können notwendige Investitionen, etwa in die Digitalisierung, nicht aus eigener Kraft stemmen. Wie werden Sie den Handel dabei unterstützen, den Strukturwandel zu bewältigen?

Der Einzelhandel in Deutschland befindet sich inmitten eines Strukturwandels. Während der Handel nur langsam wächst, zeichnet sich der Online-Handel als klarer Gewinner dieser

Wachstumsdynamiken ab. Für die Bewältigung des Strukturwandels ist grundsätzlich die

Zusammenarbeit von Politik, Handel, Gastronomie, Immobilienbesitzern, Verbänden und Verbrauchern gleichermaßen notwendig, und zwar, um die infrastrukturellen Voraussetzungen zu schaffen sowie entsprechende Einzelhandelsimmobilien zu entwickeln, in denen dann moderne Handelskonzepte umgesetzt werden können.

Hierbei sind insbesondere die Politik und Immobilienbesitzer gefragt. Das heißt z. B., moderne Stadtkonzepte umzusetzen und den Handel gezielt bei der Digitalisierung zu unterstützen. Zum anderen gilt es, die spezifischen Herausforderungen aller Beteiligten zu identifizieren und gezielte Maßnahmen aufzugreifen sowie diese stringent umzusetzen. Darüber hinaus verlangt es von jedem der Betroffenen, insbesondere aber seitens des Handels und der Gastronomie,

ein gewisses Maß an Eigeninitiative und Aktionismus, moderne Konzepte und Innovation

in die Stadt zu tragen.

Wettbewerb

Deutschland verfügt bereits über ein im europäischen Vergleich hohes Verbraucherschutzniveau, das für einen angemessenen Ausgleich zwischen den Interessen der Konsumenten und der Wirtschaft sorgt. Halten Sie vor diesem Hintergrund weitere Regulierungen zum Schutz der Verbraucher für erforderlich?

Als CDU und CSU trauen wir Verbraucherinnen und Verbraucher zu, eigenverantwortlich zu

entscheiden. Aufklärung und Information stehen so für uns im Vordergrund. Gerade beim Lebensmitteleinkauf wünschen sich viele mehr Transparenz. Deshalb setzen wir uns für eine europäische Haltungs-/Tierwohlkennzeichnung, aussagekräftige Herkunftskennzeichnungen,

mehr Klarheit bei regionalen Lebensmitteln und ein Nachhaltigkeitssiegel für konventionelle Agrarprodukte ergänzend zum Öko-Siegel ein. Für mehr Sicherheit bei Onlinegeschäften wollen wir einen klaren Rechtrahmen für digitale Plattformen schaffen. Haftung, Sicherheit, Gewährleistung, Software-Updates, Nutzerbewertungen und Produktrankings sind hierfür wichtige Gesichtspunkte. Wir wollen eine sichere digitale europäische Identität zur Identifizierung bei Online-Geschäften und ein Identitätsdiebstahlsregister

einführen, bei dem Versandhändler die Bestelladressen abgleichen können. Einverständniserklärungen und Cookie-Einwilligungen sollen einfacher und klarer

erteilt werden können.

Beschäftigung

Die deutsche Sozialpartnerschaft ist ein Erfolgsmodell und hat sich auch in Krisenzeiten bewährt. Dennoch hat der Gesetzgeber zuletzt immer stärker in die Tarifautonomie eingegriffen. Wie werden Sie die Gestaltungsfreiheit für die Sozialpartner fördern und die Tarifautonomie stärken?

Die Sozialpartnerschaft, die Tarifautonomie und die Mitbestimmung haben wesentlich dazu

beigetragen, dass Deutschland eine weltweit führende Industrienation geworden ist. CDU

und CSU vertrauen auch in Zukunft auf die Sozialpartnerschaft. Wir wollen, dass die Arbeitnehmerinnen und Arbeitnehmer auf eine verlässliche Mitbestimmung setzen können und

möglichst viele Beschäftigte durch Betriebs- und Personalräte vertreten werden. Hier sind

zuallererst die Tarifpartner in der Pflicht. Ihre Aufgabe ist es, für gute Löhne und Arbeitsbedingungen zu sorgen und tragfähige Lösungen für den Wandel der Arbeitswelt zu finden. Wir werden den Tarifpartnern möglichst großen Spielraum in der Gestaltung von Arbeitsregelungen lassen, weil Regelungen auf tariflicher, betrieblicher und vertraglicher Ebene den differenzierten Bedürfnissen eher gerecht werden. Wir werden die Tarifpartner dabei flankierend unterstützen und dort, wo es nötig ist, auch gesetzgeberisch eingreifen.

Wahlprüfsteine FDP

Neustart

Welche konkreten Maßnahmen werden Sie umsetzen, um den von der Coronakrise gebeutelten Handel zu unterstützen, seine Geschäftsmodelle neu und nachhaltiger aufzustellen?

Wir Freie Demokraten fordern faire Wettbewerbsbedingungen für den stationären Einzelhandel gegenüber dem Onlinehandel. Das Ziel muss eine Stärkung durch Entlastung bei Auflagen und Abgaben für den stationären Handel sein. Der mittelständische Handel in Deutschland braucht in diesem Zusammenhang politische Unterstützung und Rahmengesetzgebung, um im aktuellen Strukturwandel gegenüber dem reinen Online-Handel bestehen und in Zukunft von der Digitalisierung profitieren zu können. Reformbedarf gibt es neben der Öffnung der Ladenschlusszeiten insbesondere bei der Unternehmensbesteuerung. So wirken sich etwa die Hinzurechnungsregelungen bei der Gewerbesteuer in vielen Fällen krisenverschärfend aus. Darüber hinaus wollen wir die Stromsteuer auf das europarechtlich geforderte Mindestmaß senken. Die Fraktion der Freien Demokraten im Deutschen Bundestag hat im Rahmen ihrer Initiative „Vitale Innenstädte durch starken Einzelhandel“ (BT-Drs. 19/16958) weiteren Forderungen eingebracht.

Wir wollen zudem die Vernetzung von Start-ups und traditionellem Einzelhandel sowie technologische Beratung von KMU des Einzelhandels durch Verbände, Kammern, Beratungsstellen und (Fach-) Hochschulen zu unterstützen, dass Online-Geschäftsmodelle für Einzelunternehmen wie Handelsgenossenschaften in der Fläche realisiert und die Prozesse nachhaltig digitalisiert werden können. Zudem wollen wir Gründungen und Übergaben von Einzelhandelsunternehmen durch Beschleunigung der Verfahren und Digitalisierung von Verwaltungsdienstleistungen vereinfachen.

Im Bereich Bauen und Stadtentwicklung braucht es Vereinfachungen im Bauplanungs- und Bauordnungsrecht, damit notwendige Umbaumaßnahmen in Ladengeschäften schnell und kosteneffizient möglich sind. Dadurch könnte der Einzelhandel viel flexibler auf neue Anforderungen und Veränderungen im Konsumverhalten reagieren.

Außerdem müssen die Innenstädte attraktiver gestaltet werden. Diese Aufgabe können die Kommunen aber nur erfüllen, wenn die finanzielle Ausstattung genügend Handlungsspielraum lässt. Deshalb wollen wir die Gewerbesteuer ersetzen durch einen höheren Anteil der Gemeinden an der Umsatzsteuer und einem kommunalen Zuschlag mit eigenem Hebesatzrecht auf die Einkommens- und Körperschaftsteuer.

Nachhaltigkeit

Die Vergangenheit hat gezeigt, dass die EEG-Umlage kein wirkungsvolles Instrument zur CO2-Vermeidung ist. Wie stehen Sie zu der Forderung, die EEG-Umlage abzuschaffen und durch ein marktwirtschaftliches Modell ersetzen, das auf einem europäischen und nationalen CO2-Preis basiert?

Wir Freie Demokraten wollen die Umlagen, Steuern und Abgaben auf Energie umfassend reformieren. Im Zentrum steht für uns dabei ein einheitlicher CO2-Preis für alle Sektoren, den wir durch eine Ausweitung des europäischen Emissionshandels erreichen wollen. Im Gegenzug wollen wir die Stromsteuer auf das EU-Mindestmaß senken und die EEG-Umlage schrittweise abschaffen, indem die Förderzusagen aus der Vergangenheit weitestgehend aus den Einnahmen der CO2-Bepreisung finanziert und keine neuen Fördertatbestände geschaffen werden.

Bald kommt ein europäisches Sorgfaltspflichtengesetz. Werden Sie sich für eine „sunset clause“ einsetzen, um einzelstaatliche Regelungen zugunsten einer europäisch harmonisierten Regelung abzuschaffen und damit gleiche Wettbewerbsbedingungen für deutsche Handelsunternehmen sicherzustellen?

Wir treten für eine einheitliche europäische Regelung zur menschenrechtlichen Sorgfaltspflicht in der Lieferkette ein. Anstelle von nationalen Alleingängen setzen wir uns für eine einheitliche Regelung im Binnenmarkt ein, die an bestehende Berichtspflichten anknüpft. Die Forderung nach einer Sunset-Klausel hat die Fraktion der Freien Demokraten im Deutschen Bundestag im parlamentarischen Verfahren eingebracht und fordert weiterhin, das nationale Sorgfaltspflichtengesetz zugunsten einer praktisch anwendbaren und den Zielen dienlicheren europäischen Regelung abzulösen (siehe dazu auch Fraktionsbeschluss „Für eine einheitliche europäische Lösung zum Schutz der Menschenrechte in globalen Lieferketten“, https://www.fdpbt.de/sites/default/files/2020-10/Beschluss_Menschenrechte_Lieferketten.pdf).

Innenstädte

Infolge der Digitalisierung sind unsere Innenstädte grundlegenden Veränderungen unterworfen. Damit sie auch künftig lebenswert sind, muss das Nebeneinander unterschiedlicher Stadtakteure wieder möglich sein. Wie werden Sie die funktionale Durchmischung der Innenstädte stärken?

Lebendige Ortskerne und Innenstädte sind essentiell für das gesellschaftliche Zusammenleben in unseren Städten und Gemeinden. Wir sind davon überzeugt, dass hierfür eine funktionale Nutzungsmischung zwingende Voraussetzung ist. Derzeit stehen aber zahlreiche bürokratische Hürden unkomplizierten Lösungen im Wege. Die Fraktion der Freien Demokraten im Deutschen Bundestag fordert die Segmentierung der Ortsteile und Quartiere in Schlafen, Arbeiten, Freizeit und Lernen aufzubrechen und zu flexibilisieren (BT-Drs. 19/25296). Dafür erachten wir eine Novelle des Baugesetztuchs und der Baunutzungsverordnung für zwingend erforderlich. Zudem wollen wir durch eine Experimentierklausel zur Technischen Anleitung zum Schutz gegen Lärm (TA Lärm) einführen, die eine stärkere Durchmischung bestehender Quartiere ermöglicht. Auf Ebene der Bauministerkonferenz wollen wir zudem die Erstellung einer Muster-BID-Verordnung vorantreiben, damit die Einführung von Landesgesetzen zur Förderung privater Initiativen zur Stärkung der Einzelhandels-, Dienstleistungs- und Gewerbezentren (Business Improvement Districts) erleichtert und vereinheitlicht wird.

Digitalisierung

Viele kleine und mittelständische Handelsunternehmen sind in Folge des Lockdowns finanziell ausgezehrt und können notwendige Investitionen, etwa in die Digitalisierung, nicht aus eigener Kraft stemmen. Wie werden Sie den Handel dabei unterstützen, den Strukturwandel zu bewältigen?

Ein Wachstum von 20 Prozent zeigt, dass sich das Einkaufsverhalten vieler Kundinnen und Kunden schon eindeutig in Richtung Internet verschoben hat. Damit setzt sich eine Entwicklung fort, die sich schon zu Beginn der Lockdowns abzeichnete. Die Signale sind klar: Der Einzelhandel gerade in den Innenstädten leidet trotz Umsatzplus im Sommer weiterhin unter den Folgen der pandemiebedingten Schließungen. Wir Freie Demokraten sehen Reformbedarf besonders bei der Unternehmensbesteuerung: So wirken sich die Hinzurechnungsregelungen bei der Gewerbesteuer in vielen Fällen krisenverschärfend aus. Gleichzeitig sind noch immer die Kosten für die Energiewende ungerecht verteilt und belasten über die EEG-Umlage Händler und Privatverbraucher überproportional. Zusätzlich fordern wir, das allgemeine Verkaufsverbot für den Einzelhandel an Sonntagen zu lockern und hierbei für Rechtssicherheit zu sorgen. Zudem müssen digitale Vertriebswege für einen „Hybrid-Handel der Zukunft“ speziell gefördert werden. Programme wie das von NRW-Wirtschaftsminister Pinkwart (FDP) initiierte Beispiel der „Digital Coaches“, die kleine Handelsbetriebe auf ihrem Weg in den Online-Vertrieb unterstützen, müssen Nachahmung auch in anderen Teilen Deutschlands finden.

Wettbewerb

Deutschland verfügt bereits über ein im europäischen Vergleich hohes Verbraucherschutzniveau, das für einen angemessenen Ausgleich zwischen den Interessen der Konsumenten und der Wirtschaft sorgt. Halten Sie vor diesem Hintergrund weitere Regulierungen zum Schutz der Verbraucher für erforderlich?

Wir setzen uns für einen Verbraucherschutz ein, der den mündigen Verbraucherinnen und Verbrauchern Optionen und eine informierte sowie souveräne Entscheidung ermöglicht. Wir vertrauen auf die Selbstbestimmung der Verbraucher. Deshalb lehnen wir eine bevormundende Verbraucherpolitik ab, die zum Beispiel die Dauer bestimmter Verträge schematisch begrenzt. Selbstbestimmung setzt aber eine freie und informierte Entscheidung voraus, die auch die Zwänge und Grenzen berücksichtigt, denen Verbraucher unterliegen. Dies wollen wir ermöglichen, indem wir uns insbesondere zur besseren Vergleichbarkeit bei Langzeitverträgen für die Ausweisung monatlicher Durchschnittspreise aussprechen.

Beschäftigung

Die deutsche Sozialpartnerschaft ist ein Erfolgsmodell und hat sich auch in Krisenzeiten bewährt. Dennoch hat der Gesetzgeber zuletzt immer stärker in die Tarifautonomie eingegriffen. Wie werden Sie die Gestaltungsfreiheit für die Sozialpartner fördern und die Tarifautonomie stärken?

Wir Freie Demokraten bekennen uns zur Tarifautonomie und einer starken Sozialpartnerschaft. Unser Arbeitsmarktmodell ist erfolgreich, da es auf Tarifautonomie und flexiblen Tarifpartnerschaften von Arbeitgeberverbänden und Gewerkschaften basiert. Im Bereich der Arbeitsmarkt- und Sozialpolitik werden jedoch zahlreiche Gesetze beschlossen, deren Gegenstand zielgenauer von den Sozialpartnern geregelt werden könnte. Wir sollten den Sozialpartnern wieder mehr Möglichkeiten geben, tarifvertragliche Vereinbarungen zu treffen.

Wahlprüfsteine DIE LINKE.

Neustart

Welche konkreten Maßnahmen werden Sie umsetzen, um den von der Coronakrise gebeutelten Handel zu unterstützen, seine Geschäftsmodelle neu und nachhaltiger aufzustellen?

DIE LINKE hat die Bundesregierung immer wieder ermahnt, ihre Hilfsprogramme vorab von Praxisvertretern auf ihre Tauglichkeit und Angemessenheit prüfen zu lassen. Leider haben Union und SPD darauf weitgehend verzichtet. Deshalb ist es seit der ersten Corona-Soforthilfe immer wieder zu schwerwiegenden Regelungslücken und handwerklichen Fehlern gekommen. Die Abschlagzahlungen hätten sehr viel schneller erfolgen können, wenn die Bundesregierung – wie von der LINKEN vorgeschlagen – die Finanzämter zur Prüfung von Unternehmensidentitäten, Steuernummern und Umsatzsteuernummern einbezogen hätte. Sollte es künftig Infektionswellen geben, ist eine dauerhafte Öffnung von Geschäften denkbar, wenn bewährte Maßnahmen (strenge Hygieneregeln, schnellere Impfung, massenhafte Schnelltests, funktionierende Warn-App) zügig und konsequent eingesetzt werden.

Nachhaltigkeit

Die Vergangenheit hat gezeigt, dass die EEG-Umlage kein wirkungsvolles Instrument zur CO2-Vermeidung ist. Wie stehen Sie zu der Forderung, die EEG-Umlage abzuschaffen und durch ein marktwirtschaftliches Modell ersetzen, das auf einem europäischen und nationalen CO2-Preis basiert?

Wir wollen den Strompreis für Endkunden senken, indem wir die Förderung erneuerbarer Energien zu wesentlichen Teilen über den Bundeshaushalt statt über die EEG-Umlage finanzieren und die Stromsteuer für private Verbraucher senken.

Bald kommt ein europäisches Sorgfaltspflichtengesetz. Werden Sie sich für eine „sunset clause“ einsetzen, um einzelstaatliche Regelungen zugunsten einer europäisch harmonisierten Regelung abzuschaffen und damit gleiche Wettbewerbsbedingungen für deutsche Handelsunternehmen sicherzustellen?

Wir fordern ein Lieferkettengesetz, das seinen Namen verdient. Alle Unternehmen müssen verpflichtet werden, entlang ihrer gesamten Wertschöpfungsketten Menschenrechtsverletzung, Kinderarbeit und Umweltzerstörung auszuschließen. Das beinhaltet eine wirksame Haftungsregel, um die Rechte von Betroffenen zu stärken und die Arbeitsbedingungen zu verbessern. Die Möglichkeit der gewerkschaftlichen Organisierung muss Teil des Gesetzes werden.

Innenstädte

Infolge der Digitalisierung sind unsere Innenstädte grundlegenden Veränderungen unterworfen. Damit sie auch künftig lebenswert sind, muss das Nebeneinander unterschiedlicher Stadtakteure wieder möglich sein. Wie werden Sie die funktionale Durchmischung der Innenstädte stärken?

Wir wollen den Kommunen Investitionsmittel zur Verfügung stellen, damit in Solardächer, energieeffiziente Gebäude und bezahlbares Wohnen, in bezahlbare Mobilität, Kultur und in attraktive Innenstädte investiert wird. So können wir innerstädtische Kahlschläge als Folge des Lockdowns verhindern – und zugleich die Weichen für die Zukunft stellen. Der Bund muss außerdem dafür sorgen, dass Länder und Kommunen rechtssicher Mietendeckel für Kleingewerbe, Handwerk, kulturelle Einrichtungen sowie für soziale und gemeinnützige Träger einführen können.

Digitalisierung

Viele kleine und mittelständische Handelsunternehmen sind in Folge des Lockdowns finanziell ausgezehrt und können notwendige Investitionen, etwa in die Digitalisierung, nicht aus eigener Kraft stemmen. Wie werden Sie den Handel dabei unterstützen, den Strukturwandel zu bewältigen?

Entscheidend für den Handel ist und bleibt, dass breite Schichten der Bevölkerung gute Einkommensperspektiven haben. Das heißt: bessere Löhne, höherer Mindestlohn und gute Renten. Wichtig ist aber auch der politische Kurs der Bundesregierung. Auf die „Pandemie-Schulden“ der öffentlichen Hand mit einem „harten Spar-Kurs“ zu reagieren, wäre deshalb völlig falsch und nicht im Interesse des Handels. DIE LINKE fordert den Breitbandausbau mit Investitionen von 10 Milliarden Euro jährlich in ganz Deutschland. Wir wollen ein einheitliches Mobilfunknetz aus einer Hand, das eine Abdeckung der gesamten Fläche sichert. Die Konkurrenz der Anbieter führt zu unnötigen Mehrfachstrukturen und an vielen Stellen zu gar keinem Netz.

Wettbewerb

Deutschland verfügt bereits über ein im europäischen Vergleich hohes Verbraucherschutzniveau, das für einen angemessenen Ausgleich zwischen den Interessen der Konsumenten und der Wirtschaft sorgt. Halten Sie vor diesem Hintergrund weitere Regulierungen zum Schutz der Verbraucher für erforderlich?

Wir stimmen nicht mit der These überein, dass Deutschland im europäischen Vergleich ein hohes Verbraucherschutzniveau aufweist. In vielen Bereichen ist eher das Gegenteil der Fall wie zum Beispiel die Befristung der Mängelgewährleistungsfrist auf 2 Jahre und Beweislastumkehr auf 1 Jahr, obwohl das Europarecht längere Fristen zulässt, die in anderen EU-Ländern bereits üblich sind. Auch der „Hygiene-Smiley“, mit dem die Ergebnisse der Lebensmittelkontrolle verbraucherfreundlich veröffentlicht werden und der sich neben Dänemark in vielen EU-Staaten etabliert hat, wird hier noch immer erfolgreich verhindert. Vor diesem Hintergrund hält DIE LINKE weitere Regulierungen zum Schutz der Verbraucher:innen für notwendig, wie zum Beispiel im Bereich der Rechtsdurchsetzung, beim nachhaltigen Konsum und Verbot der Firmenwerbung in Schulen und Kitas. Wir setzen auf verbindliche staatliche Vorgaben statt freiwilliger Selbstverpflichtungen, denn nur so ist effektiver Verbraucherschutz möglich.

Beschäftigung

Die deutsche Sozialpartnerschaft ist ein Erfolgsmodell und hat sich auch in Krisenzeiten bewährt. Dennoch hat der Gesetzgeber zuletzt immer stärker in die Tarifautonomie eingegriffen. Wie werden Sie die Gestaltungsfreiheit für die Sozialpartner fördern und die Tarifautonomie stärken?

Wir sehen vorrangig Handlungsbedarf mit Blick auf die sinkende Tarifbindung: 2020 arbeiteten nur noch 43 Prozent der Beschäftigten in Betrieben mit einem Branchentarifvertrag. Die LINKE macht sich deshalb dafür stark, dass der Staat geeignete Rahmenbedingungen setzt, um diesen Trend umzukehren. Dafür fordern wir, prekäre Beschäftigung zurückzudrängen, die Allgemeinverbindlich-Erklärung von Tarifverträgen zu erleichtern und über ein Tariftreuegesetz auf Bundesebene sicherzustellen, dass öffentliche Aufträge nur noch an Unternehmen vergeben werden sollen, die Tariflöhne zahlen. Außerdem muss Tarifflucht erschwert werden, indem OT-Mitgliedschaften im Arbeitgeberverband verboten und die kollektive Fortgeltung von Tarifverträgen bei Umwandlungen und Betriebsübergängen sichergestellt werden.

Bündnis 90 Die Grünen Wahlprüfsteine

Neustart

Welche konkreten Maßnahmen werden Sie umsetzen, um den von der Coronakrise gebeutelten Handel zu unterstützen, seine Geschäftsmodelle neu und nachhaltiger aufzustellen?

Viele Handelsunternehmen, darunter auch viele kleine und mittlere, haben bereits umfangreich in Digitalisierung investiert. Trotzdem bleiben der Investitionsbedarf und die Digitalisierungs- und Innovationsanforderungen weiter hoch. Durch Investitionszuschüsse, mehr Beratungs- und Unterstützungsangebote und steuerliche Regelungen, die Investitionen in Digitalisierung zusätzlich fördern, wollen wir GRÜNE Unternehmen bei Digitalisierungsherausforderungen auch weiterhin unterstützen. Dafür wollen wir die Mittelstand 4.0-Kompetenzzentren finanziell und personell ausbauen, damit sie bundesweit den Unternehmen mit kompetenter Beratung besser zur Seite stehen können und die Investitionsförderung für KMUs entlang des Programmes „Digital Jetzt“ beschleunigen, vereinfachen und aufstocken.

Nachhaltigkeit

Die Vergangenheit hat gezeigt, dass die EEG-Umlage kein wirkungsvolles Instrument zur CO2-Vermeidung ist. Wie stehen Sie zu der Forderung, die EEG-Umlage abzuschaffen und durch ein marktwirtschaftliches Modell ersetzen, das auf einem europäischen und nationalen CO2-Preis basiert?

Wir GRÜNE wollen die Klimaziele mit einem zielgerichteten Mix verschiedener Instrumente erreichen, der eine richtige Lenkungswirkung entfaltet und gleichzeitig sozial ausgewogen ist. Die CO2-Bepreisung ist dabei ein Element neben notwendigen Anreizen sowie ordnungsrechtlichen Maßnahmen. Dabei wollen wir den CO2-Preis wirksam einsetzen. Allerdings würde der Versuch, Klimaziele allein mit der CO2-Bepreisung zu erreichen, zu großen sozialen Zerwürfnissen führen. Daher ist ein Instrumentenmix notwendig. Mit den Einnahmen aus dem CO2-Preis wollen wir neben der Zahlung eines Energiegeldes an die Bürger*innen auch die EEG-Umlage senken. Mit der Senkung der EEG-Umlage sorgen wir für faire und bezahlbare Strompreise. Mit diesen Maßnahmen wollen wir den Klimaschutz sozial gerecht gestalten.

Bald kommt ein europäisches Sorgfaltspflichtengesetz. Werden Sie sich für eine „sunset clause“ einsetzen, um einzelstaatliche Regelungen zugunsten einer europäisch harmonisierten Regelung abzuschaffen und damit gleiche Wettbewerbsbedingungen für deutsche Handelsunternehmen sicherzustellen?

Verabschiedet die EU eine Verordnung oder eine Richtlinie über die unternehmerischen Sorgfaltspflichten in Lieferketten, muss das deutsche Sorgfaltspflichtengesetz aufgrund von EU-Recht auf den Prüfstand. Der aktuelle Gesetzesentwurf der Bundesregierung verpflichtet die Bundesregierung in diesem Falle dazu, das deutsche Gesetz bereits nach sechs Monaten zu evaluieren, anzupassen und gegebenenfalls nach zu schärfen, um es mit der EU-Verordnung oder Richtlinie in Einklang zu bringen sowie dazu ein Level Playing Field sicherzustellen. Das angepasste deutsche Sorgfaltspflichtengesetz bietet somit auch im Falle einer europäischen Richtlinie oder Verordnung ein notwendiges Umsetzungsinstrumentarium (und bedarf daher keiner Sunset Clause).

Innenstädte

Infolge der Digitalisierung sind unsere Innenstädte grundlegenden Veränderungen unterworfen. Damit sie auch künftig lebenswert sind, muss das Nebeneinander unterschiedlicher Stadtakteure wieder möglich sein. Wie werden Sie die funktionale Durchmischung der Innenstädte stärken?

Innenstädte und Ortskerne, die das Herz einer jeden Stadt sind, befinden sich in der Krise. Einzelhändler*innen, kulturelle und soziale Einrichtungen kämpfen aufgrund steigender Mietkosten, Onlinekonkurrenz und der Corona-Pandemie um ihre Existenz. Um unsere Innenstädte und Ortskerne zu retten, fordern wir GRÜNE ein Gewerbemietrecht, das kleinere Geschäfte sowie soziale und kulturelle Einrichtungen vor Verdrängung schützt. Wir brauchen einen Städtebaunotfallfonds in Höhe von 500 Millionen Euro im Jahr für Kommunen, um Leerstand beleben und Schlüsselimmobilien erwerben zu können. Wir setzen mit Fuß- und Radverkehr und kühlenden Grünflächen auf Aufenthaltsqualität in Innenstädten und Ortskernen. Wir brauchen eine Digitalisierungsoffensive für den lokalen Handel und bezahlbaren Wohnraum in unseren Innenstädten und Ortskernen, mit einem Bundesprogramm Neue Wohngemeinnützigkeit für eine Million neue günstige Mietwohnungen. Wir wollen Kommunen entschulden und ihre Handlungsspielräume erweitern.

Digitalisierung

Viele kleine und mittelständische Handelsunternehmen sind in Folge des Lockdowns finanziell ausgezehrt und können notwendige Investitionen, etwa in die Digitalisierung, nicht aus eigener Kraft stemmen. Wie werden Sie den Handel dabei unterstützen, den Strukturwandel zu bewältigen?

Bei vielen kleinen und mittleren Unternehmen und Selbständigen ist nach Monaten der Krise die Eigenkapitalbasis gefährlich ausgezehrt. Der Eigenkapitalzuschuss in den Überbrückungshilfen des Bundes ist hier nur ein erster Schritt, den wir GRÜNE ausbauen wollen. Darüber hinaus wollen wir es den Unternehmen ermöglichen, ihre Corona-Verluste mit den Gewinnen der letzten 4 Jahre (derzeit ist dieser Verlustrücktrag auf 1 Jahr begrenzt) zu verrechnen. Diese Unternehmen erhalten dann die in den Vorjahren gezahlten Steuern erstattet. Das hilft vor allem KMU, die z.B. wegen Schließungen sehr hohe Verluste hatten beim Neustart. Außerdem profitieren sie, wie andere Unternehmen auch, von unseren verbesserten Abschreibungsbedingungen für Investitionen z.B. in Digitalisierung.

Wettbewerb

Deutschland verfügt bereits über ein im europäischen Vergleich hohes Verbraucherschutzniveau, das für einen angemessenen Ausgleich zwischen den Interessen der Konsumenten und der Wirtschaft sorgt. Halten Sie vor diesem Hintergrund weitere Regulierungen zum Schutz der Verbraucher für erforderlich?

Wir GRÜNE begrüßen es, dass Verbraucher*innenschutz in Deutschland einen hohen Stellenwert hat. Markt und Wettbewerb leben in hohem Maße auch vom Vertrauen der Verbraucher*innen und von Transparenz. Daher werden wir uns weiter für einen funktionierenden Verbraucher*innenschutz inklusive verlässlicher und verständlicher Verbraucher*inneninformationen einsetzen. Handlungsbedarf für mehr Transparenz sehen wir beispielsweise bei der Lebensmittelkennzeichnung. Viele Handelsunternehmen haben bereits eine Tierhaltungskennzeichnung eingeführt; wir wollen eine solche Kennzeichnung gesetzlich verbindlich regeln. Ebenso wollen wir den Nutri-Score auf EU-Ebene gesetzlich verankern, damit er künftig auf allen Fertiglebensmitteln Orientierung über den Nährwert gibt. Im Online-Handel wollen wir den Verbraucher*innenschutz stärken, indem wir Online-Marktplätze, über die viele Produkte aus Drittstaaten auf den europäischen Markt kommen, mithilfe von Sorgfaltspflichten stärker in die Verantwortung für Produktsicherheit und Fälschungsschutz nehmen.

Beschäftigung

Die deutsche Sozialpartnerschaft ist ein Erfolgsmodell und hat sich auch in Krisenzeiten bewährt. Dennoch hat der Gesetzgeber zuletzt immer stärker in die Tarifautonomie eingegriffen. Wie werden Sie die Gestaltungsfreiheit für die Sozialpartner fördern und die Tarifautonomie stärken?

Wir GRÜNE teilen die Einschätzung, dass die Sozialpartnerschaft ein hohes Gut ist und sich gerade in Krisenzeiten bewährt hat. Allerdings müssen wir feststellen, dass deren Funktionsfähigkeit bedroht ist. Immer weniger Unternehmen sind in Tarifverbänden organisiert. Die Gewerkschaftsmitgliedschaft ist in der Summe ebenfalls rückläufig. Die Zahl der tarifgebundenen Betriebe und tariflichen Jobs haben neue Negativrekorde erreicht. Diese Entwicklung ist nicht nur eine Gefahr für die Krisenresilienz unserer Volkswirtschaft, sondern vertieft auch die Spaltung auf dem Arbeitsmarkt und bedroht den Zusammenhalt der Gesellschaft. Deshalb müssen wir die Tarifbindung wieder stärken und prekäre Beschäftigung eindämmen.

SPD Wahlprüfsteine

Neustart

Welche konkreten Maßnahmen werden Sie umsetzen, um den von der Coronakrise gebeutelten Handel zu unterstützen, seine Geschäftsmodelle neu und nachhaltiger aufzustellen?

Die Pandemie hat die bereits zuvor einsetzende Transformation im Einzelhandel sicher noch beschleunigt. Zur Hilfestellung für den Einzelhandel enthielt bereits das Konjunkturpaket vom Sommer 2020 Hilfen für den Auf- und Ausbaus von Internetplattformen und außerdem erweiterte Abschreibungsmöglichkeiten für digitale Wirtschaftsgüter. Wir wollen die Versorgung mit schnellem Internet vorantreiben, gerade auch für die mittelständische Wirtschaft im ländlichen Raum. Dafür soll in den 20er Jahren die Versorgung mit mindestens einem Gigabit pro Sekunde eingeführt werden. Darüber hinaus wollen wir Plattformen für den regionalen Handel und regionale Dienstleistungen fördern. Der Handel vor Ort darf steuerlich nicht gegenüber dem Onlinehandel ins Hintertreffen geraden.

Nachhaltigkeit

Die Vergangenheit hat gezeigt, dass die EEG-Umlage kein wirkungsvolles Instrument zur CO2-Vermeidung ist. Wie stehen Sie zu der Forderung, die EEG-Umlage abzuschaffen und durch ein marktwirtschaftliches Modell ersetzen, das auf einem europäischen und nationalen CO2-Preis basiert?

Die EEG-Umlage ist und war nie zum Zweck der CO2-Vermeidung angelegt. Demgegenüber ist der Zweck des CO-2 Preises, Anreize zu setzen: Was gut ist für das Klima, soll günstiger werden – was schlecht ist, teurer. Der kontinuierlich und verlässlich ansteigende Preis setzt Anreize für Bürger*innen sowie Unternehmen, in den kommenden Jahren auf klimafreundlichere Lösungen umzusteigen.

Diese Entwicklung wollen wir aber momentan nicht dem freien Markt überlassen. Bereits jetzt stellt der CO-2 Preis für viele eine erhebliche Belastung dar, ohne dass ihnen die klimafreundlichen Alternativen zur Verfügung stehen. Um hier zu entlasten, werden wir die EEG-Umlage bis 2025 abschaffen. Damit machen wir Strom günstiger. Das kommt allen Bürger*innen und der Wirtschaft zugute.

Bald kommt ein europäisches Sorgfaltspflichtengesetz. Werden Sie sich für eine „sunset clause“ einsetzen, um einzelstaatliche Regelungen zugunsten einer europäisch harmonisierten Regelung abzuschaffen und damit gleiche Wettbewerbsbedingungen für deutsche Handelsunternehmen sicherzustellen?

Bald kommt ein europäisches Sorgfaltspflichtengesetz. Werden Sie sich für eine „sunset clause“ einsetzen, um einzelstaatliche Regelungen zugunsten einer europäisch harmonisierten Regelung abzuschaffen und damit gleiche Wettbewerbsbedingungen für deutsche Handelsunternehmen sicherzustellen?

Nach dem Inkrafttreten eines europäischen Sorgfaltspflichtengesetzes sollten bestehende Regeln auf Kompatibilität überprüft werden.

Innenstädte

Infolge der Digitalisierung sind unsere Innenstädte grundlegenden Veränderungen unterworfen. Damit sie auch künftig lebenswert sind, muss das Nebeneinander unterschiedlicher Stadtakteure wieder möglich sein. Wie werden Sie die funktionale Durchmischung der Innenstädte stärken?

Infolge der Digitalisierung sind unsere Innenstädte grundlegenden Veränderungen unterworfen. Damit sie auch künftig lebenswert sind, muss das Nebeneinander unterschiedlicher Stadtakteure wieder möglich sein. Wie werden Sie die funktionale Durchmischung der Innenstädte stärken?

Die Corona-Pandemie verstärkt die Strukturveränderungen in unseren Innenstädten und Stadtteilzentren. Das betrifft den Einzelhandel, die Gastronomie und das Hotelgewerbe ebenso wie Museen, Theater, Büchereien und Kinos. Die gemeinsam mit den Ländern getragene Städtebau-Förderung sichern wir ab. Wir unterstützen die Städte dabei, die Innenstädte lebendig zu halten und notwendige Nutzungsänderungen mitgestalten zu können, unter anderem durch eine Mietpreisbegrenzung, einen Mieterschutz im Gewerbeimmobilienbereich, durch Konzepte zur Revitalisierung von Standorten und die Förderung von Co-Working-Spaces in den Innenstädten.

Digitalisierung

Viele kleine und mittelständische Handelsunternehmen sind in Folge des Lockdowns finanziell ausgezehrt und können notwendige Investitionen, etwa in die Digitalisierung, nicht aus eigener Kraft stemmen. Wie werden Sie den Handel dabei unterstützen, den Strukturwandel zu bewältigen?

Die Förderung von Start-ups und kleinen und mittleren Unternehmen, die in vielfältigen Förderprogrammen, teils auch über die KfW, bereitstehen, können auch dem mittelständischen Handelsunternehmen bei einem guten Weg in die Zukunft helfen.

Wettbewerb

Deutschland verfügt bereits über ein im europäischen Vergleich hohes Verbraucherschutzniveau, das für einen angemessenen Ausgleich zwischen den Interessen der Konsumenten und der Wirtschaft sorgt. Halten Sie vor diesem Hintergrund weitere Regulierungen zum Schutz der Verbraucher für erforderlich?

Nach Ansicht der SPD gibt es hier noch immer eine deutliche Schieflage zulasten der Verbraucherinnen und Verbraucher, die es auszugleichen gilt. Darum begrüßen wir die neue europäische Verbandsklage als echtes Schwert auf der Seite der Verbraucherinnen und Verbraucher. Wir werden für eine verbraucherfreundliche Umsetzung ins deutsche Recht sorgen. Damit lassen sich dann Zahlungen und andere Leistungen direkt an Verbraucher durchzusetzen. Durch eine wirklich gut funktionierende Rechtsdurchsetzung schützt man die Unternehmen im Wettbewerb, die alles richtig machen, weil man den Rechtsbrüchigen den unrechtmäßig erlangten Wettbewerbsvorteil nimmt.

Beschäftigung

Die deutsche Sozialpartnerschaft ist ein Erfolgsmodell und hat sich auch in Krisenzeiten bewährt. Dennoch hat der Gesetzgeber zuletzt immer stärker in die Tarifautonomie eingegriffen. Wie werden Sie die Gestaltungsfreiheit für die Sozialpartner fördern und die Tarifautonomie stärken?

Die Sozialpartnerschaft ist ein Grundpfeiler der sozialen Marktwirtschaft. Doch in der Realität bröckelt dieser Pfeiler durch stetig abnehmende Tarifbindung der Unternehmen. Diejenigen Unternehmen, die die Sozialpartnerschaft vorbildlich leben und gesellschaftliche Verantwortung übernehmen, geraten zunehmend unter Wettbewerbsdruck. Es müssen faire Bedingungen für alle gelten. Wir werden die Sozialpartnerschaft wieder stärken, indem wir die Tarifbindung fördern (bspw. durch ein Bundestariftreuegesetz) und die Unternehmens- sowie die betriebliche Mitbestimmung ausbauen. Die Bewältigung der Herausforderungen, die vor uns liegen, kann nach sozialdemokratischem Verständnis nur auf Augenhöhe mit den Beschäftigten und ihren Gewerkschaften gelingen.

Innenstädte - Verlässliche Sonntagsöffnung

So sieht es aus

Gerichte kippen genehmigte Sonntagsöffnungen

Nach einem Grundsatzurteil des Bundesverfassungsgerichts bedarf es eines hinreichenden Sachgrundes für die Einschränkung des verfassungsmäßig verankerten Sonn- und Feiertagsschutzes. Umsatzinteressen der Händler und auch Erwerbsinteressen der Kunden seien kein solcher Grund. Außerdem sollen Sonntagsöffnungen jeweils als Ausnahme erkennbar bleiben (Regel-Ausnahme-Prinzip). Die Ladenöffnungsgesetze vieler Bundesländer verlangen für eine Sonntagsöffnung einen besonderen Anlass, wie etwa ein Volksfest. Die formalen Hürden sind extrem hoch. Deshalb können oft bereits genehmigte Sonntagsöffnungen durch Gerichte noch gekippt werden.

Die Herausforderung

Innenstädten eine faire Chance geben

Insbesondere der stationäre Nicht-Lebensmittelhandel hat wegen der Corona-Pandemie erhebliche Umsatzverluste zu verzeichnen. Darunter haben vor allem auch die Innenstädte massiv zu leiden. Viele Händler kämpfen aufgrund der langanhaltenden Ladenschließungen um ihre nackte wirtschaftliche Existenz. Mit zusätzlichen verlässlichen Sonntagsöffnungen könnten die Händler gerade auch in der schwierigen Zeit nach der Pandemie wegen Corona entgangene Umsätze zumindest teilweise kompensieren. Die Innenstädte verdienen eine faire Chance. Sonntagsöffnungen können hier ein wichtiger Baustein sein, um diese Krise erfolgreich zu bewältigen.

Zeit zum Handeln

Endlich verlässliche Sonntagsöffnungen ermöglichen

Mit Blick auf die in ganz Deutschland immer wieder kurzfristig von den Gerichten gekippten Genehmigungen für Sonntagsöffnungen fordert der HDE bereits seit Jahren rechtssichere Lösungen für gelegentliche, aber verlässliche Sonntagsöffnungen an den Nachmittagen. Über die genaue Anzahl der Sonntagsöffnungen im Jahr ist dann in den Ländern zu entscheiden. Es geht hier auch darum, zukünftig das große Engagement und die finanziellen Investitionen der Händler vor einer bereits durch die Behörden genehmigten Sonntagsöffnung besser zu schützen. Die Händler bleiben allzu oft auf diesen Kosten sitzen. Das ist unfair und kann so nicht weitergehen. Notfalls setzt der HDE auch auf eine Grundgesetzänderung, um endlich eine bundesweite Klarstellung zu erhalten.

Die Innenstädte müssen an einigen Sonntagen im Jahr den Menschen vor Ort Events anbieten dürfen, bei denen dann auch eingekauft werden kann. Shopping ist heute für viele Menschen und besonders auch Familien ein gemeinsames Event. Dieses Bedürfnis der Kunden müssen die Händler durch einige Sonntagsöffnungen bedienen können. Der Sonntag ist dafür geradezu ideal. Die Händler unterstützen dies dann mit tollen Begleitaktionen. Nach der Corona-Pandemie sollten kurzfristig zusätzliche Sonntagsöffnungen ermöglicht werden, um den Händlern die Chance zu geben, wenigstens etwas des verlorenen Umsatzes aufzuholen. Die Sonntagsöffnungen könnten nach Corona ein wichtiger Baustein sein, um die Innenstadthändler aus der Krise zu holen. Das bietet nach der Pandemie auch die Chance, ein klares Signal an die Kunden zu senden, dass die Innenstädte wieder ihre Türen für Kunden geöffnet haben. Das vom Bundesverfassungsgericht geforderte Ausnahme-Regel-Prinzip bleibt gewahrt.

Bemerkenswert ist auch, dass die Sonntagsöffnung in keinem anderen EU-Staat derart beschränkt ist wie in Deutschland. Sogar in stark katholisch geprägten EU-Ländern wie Italien und Polen können die Kunden an den Sonntagen grundsätzlich einkaufen, das gilt auch für Frankreich, obwohl man dort größten Wert auf Kultur und Beisammensein legt. Diese Länder werden pandemiebedingte Restriktion beim Shoppen nach Corona sehr schnell aufheben und zum Status quo zurückfinden. Die deutsche Sonderrolle ist hier nicht nachvollziehbar. Und auch beim Personal ist die Sonntagsöffnung beliebt. Viele Verkäufer etwa schätzen in der Praxis die besondere Atmosphäre mit entspannten Kunden. Auch das zusätzliche Entgelt oder die Freizeit sind beim Personal beliebt.

Steven Haarke

Geschäftsführer Arbeit, Bildung, Sozial- und Tarifpolitik

E-Mail: haarke@hde.de

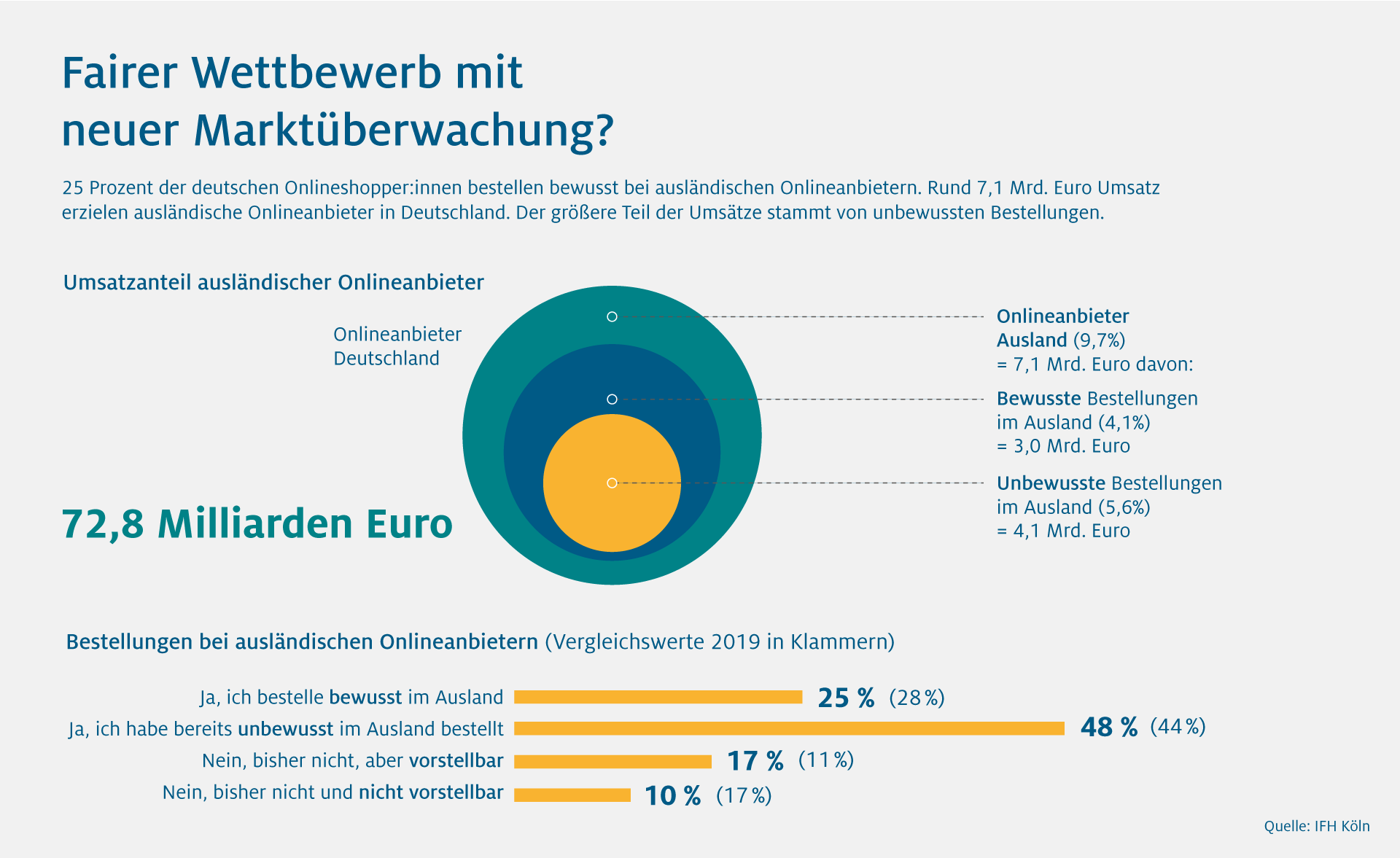

Digitalsteuer_Fairer Wettbewerb mit neuer Marktüberwachung?

So sieht es aus

Neue EU-Verordnung bietet Chancen

Ab dem 16. Juli 2021 gilt in der Europäischen Union die neue Marktüberwachungsverordnung 2019/1020/EU. Sie bietet den Marktwächtern neue Möglichkeiten, Online-Handel und Plattformen zu kontrollieren und für die Einhaltung von Produktsicherheit zu sorgen. Insbesondere wird die Kontrolle von Fulfilment Centern, die nun als Wirtschaftsakteure gelten, erleichtert. Zudem werden ausländische Händler verpflichtet, einen Ansprechpartner in der EU vorzuweisen, um ein Produkt auf dem europäischen Markt bereitstellen zu können. Diese neuen Kontroll- und Durchgriffsbefugnisse bieten eine Chance, die Fairness und Sicherheit des europäischen Marktes aufrechtzuerhalten.

Die Herausforderung

Gefährlichen Produkten habhaft werden

Nahezu 10% des deutschen Online-Shoppings geschieht über ausländische Anbieter. Das entspricht laut HDE Online Monitor 2021 einem Umsatzvolumen von 7,1 Mrd. Euro. Oftmals geschieht das nicht bewusst. Von den 7,1 Mrd. Euro Umsatz wurden 4,1 Mrd Euro also 58% unbewusst dort bestellt. Die Beschwerden über nicht sichere, gefälschte oder qualitativ fragwürdige Produkte aus solchen Bestellungen häufen sich. Seit Jahren gibt es Klagen, dass viele Produkte in Deutschland nicht verkehrsfähig sind. Mangelnde Qualität, gesundheitsgefährdende Inhaltsstoffe, gefälschte Siegel oder Markenpiraterie werden immer wieder entdeckt. Durch die fehlende Registrierung der Händler im EU Binnenmarkt kann man den Händlern oftmals nicht habhaft werden. Die neue Marktüberwachungsverordnung kann dabei nur ein erster Schritt zur Lösung des Problems sein.

Zeit zum Handeln

Schritt in die richtige Richtung

Was ändert sich mit der EU- Marktüberwachungsverordnung?

- Die Definition eines „Wirtschaftsakteurs“ wird um Fulfillment-Center erweitert. Als Fulfilment-Center gilt demnach jede rechtliche oder natürliche Person, die mindestens zwei der folgenden Dienstleistungen ausübt: Lagerung, Verpackung, Adressierung und/oder Versendung von Waren. Daraus folgt, dass Marktüberwachungsbehörden Befugnisse gegenüber Fulfilment-Centern ausüben dürfen, sodass die Bewachung für die Behörden erleichtert wird.

- Um ein Produkt auf dem EU-Binnenmarkt bereitstellen zu können, ist (für bestimmte, harmonisierte Produktgruppen, worunter aber die wichtigsten Waren fallen: 2011/305/EU (Bauprodukte), 2006/42/EG (Maschinen), 2016/425/EU (Persönliche Schutzausrüstungen), 2009/125/EG (Ökodesign), 2009/48/EG (Spielzeug), 2013/29/EU (Pyrotechnik), 2014/35/EU (NiederspannungsRL), 2014/53/EU (Funkanlagen), 2013/53/EU (Sportboote), u.a.) ein in der EU ansässiger Wirtschaftsakteur erforderlich und zwar ein Hersteller, ein Importeur (sofern der Hersteller außerhalb der EU sitzt), ein Bevollmächtigter oder ein Fulfilment-Center, sofern für die von ihm bearbeiteten Warensendungen kein anderer, innerhalb der EU niedergelassener Akteur verantwortlich ist.

- Als ultima ratio können Marktüberwachungsbehörden nun von Unternehmen verlangen, Inhalte von Webseiten herunterzunehmen bzw. einen Warnhinweis anzuzeigen. Sollte dem nicht Folge geleistet werden, können Internetprovider außerdem aufgefordert werden, den Zugang zu Webseiten einzuschränken.

- Die sog. Anbieter von Diensten der Informationsgesellschaft sind wie Wirtschaftsakteure verpflichtet, mit den Marktüberwachungsbehörden bei der Vermeidung von Risiken durch ein Produkt, das über die Plattform angeboten wird, zusammenzuarbeiten

Wo sind Lücken?

Fulfillment-Center und Marktplätze mit der neuen europäischen Marktüberwachungsverordnung zu kontrollieren, ist wichtig, kann das Problem jedoch nicht lösen, solange die Finanzverwaltung und der Zoll nicht konsequent digitalisiert werden und ihre Daten austauschen. Im vergangenen Jahr beschlagnahmten die Zollbehörden Produkte im Wert von knapp 240 Millionen Euro. Gemessen am deutschen Importvolumen von 1025 Milliarden Euro im gleichen Jahr, bleibt es eine verschwindend geringe Summe.

Wollen wir fairen Wettbewerb, wollen wir sichere Produkte, wollen wir eine moderne Marktüberwachung, dann müssen wir sofort und schnell die Behörden digitalisieren und technologisch ermächtigen, ihre Aufgaben in einer globalisierten und digitalen Welt zu erfüllen.

Dara Kossok-Spieß

Referentin Netzpolitik und Digitalisierung

E-Mail: kossok-spiess@hde.de

Was sagen die Händler?

„Wir müssen da hin gehen, wo der Kunde ist. Das ist heute das Internet. Schnell, spontan und authentisch – so muss unser Auftritt sein. In einer Krise wie der jetzigen brauchen wir dafür rasche Hilfe der Politik.“

Patrick Schappert

Händler für Unterhaltungselektronik

Beschäftigung - Neue Flexibilität für den kraftvollen Neustart

So sieht es aus

Neue Impulse setzen, Massenarbeitslosigkeit verhindern

Die Corona-Pandemie und deren Folgen haben Gesellschaft, Wirtschaft und die Arbeitswelt schwer getroffen. Hinzu kommt eine kriegerische Auseinandersetzung in der Ukraine mit völlig unabsehbaren humanitären und wirtschaftlichen Auswirkungen. Insbesondere Nicht-Lebensmittelhändler kämpfen aufgrund der Ladenschließungen in der Vergangenheit sowie anschließenden Zugangsbeschränkungen für Kunden weiter um ihre nackte wirtschaftliche Existenz. Massenarbeitslosigkeit konnte bislang branchenübergreifend insbesondere durch den großflächigen Einsatz von Kurzarbeit verhindert werden. Auch im Einzelhandel konnte die Beschäftigungssituation dank Kurzarbeit bislang recht stabil gehalten werden. Kurzarbeit ist aber keine Dauerlösung. Um die Unternehmen zu stabilisieren und Massenarbeitslosigkeit auch zukünftig zu verhindern, ist es bereits jetzt zwingend erforderlich, wirksame Maßnahmen zu ergreifen und Impulse für den Neustart zu setzen.

Die Herausforderung

Belastungen verringern, Flexibilität erhöhen

Was die Unternehmen jetzt am wenigsten gebrauchen können, sind neue Belastungen und zusätzliche Reglementierungen von bestehenden Instrumenten des Personaleinsatzes. Die Unternehmen haben nach wie vor genug damit zu tun, die Herausforderungen der Corona-Pandemie zu bewältigen. Hinzu kommt der Krieg in der Ukraine mit derzeit noch völlig unabsehbaren humanitären und wirtschaftlichen Konsequenzen. Jede weitere Baustelle im betrieblichen Ablauf ist da nur hinderlich. Im Gegenteil: Es bedarf jetzt mehr denn je eines rechtlichen Rahmens, der es den Unternehmen ermöglicht, bei Anzeichen der ersten wirtschaftlichen Erholung unbürokratisch und flexibel neue Beschäftigung aufzubauen. Anpassungen im Arbeitsrecht wirken erfahrungsgemäß schnell und sind für den Staat oft kostenneutral. Diese Chance muss jetzt genutzt werden, die Unternehmen benötigen mehr Flexibilität.

Zeit zum Handeln

Unsere wichtigsten Vorschläge im Einzelnen

Das Arbeitszeitgesetz muss endlich modernisiert werden. So passt das Arbeitszeitgesetz nicht mehr in die heutige Zeit mit Smartphones und Videokonferenzen an jedem Ort. Der Koalitionsvertrag 2021 – 2025 zwischen SPD, Grünen und FDP ist an dieser Stelle leider zu wenig ambitioniert. Neben einem prinzipiellen Wechsel von einer täglichen zu einer wöchentlichen Höchstarbeitszeit im Arbeitszeitgesetz bedarf es auch mehr Flexibilität bei der gesetzlichen Ruhezeit. Hier müssen die Spielräume des EU-Rechts auf nationaler Ebene voll ausgeschöpft werden. Sehr zu begrüßen ist hingegen, dass die Ampel-Koalitionäre die sogenannte sachgrundlose Befristung in der Privatwirtschaft nicht weiter in Frage stellen. Ein hoch-bürokratischer Erörterungsanspruch oder gar ein Rechtsanspruch auf Homeoffice sind ebenso überflüssig wie eine Pflicht zur vollständigen Arbeitszeiterfassung für mobile Arbeit. Ist Homeoffice oder mobile Arbeit im Arbeitsverhältnis sinnvoll, lässt sich dies in der Praxis bereits heute unbürokratisch umsetzen. Wichtig wäre endlich auch die Schaffung von mehr Rechtssicherheit beim Einsatz von externen Digitalisierungsexperten – Selbstständiger wie auch Mitarbeiter von Dienstleistern – in agilen Projekten am Wirtschaftsstandort Deutschland.

Zur Stärkung der Tarifbindung unter Wahrung der Tarifautonomie wäre es sinnvoll im Laufe der Legislaturperiode zusätzliche Öffnungsklauseln im Gesetz einzuführen und endlich auch die Möglichkeit modularer Tarifbindung zu schaffen. Es ist sehr zu begrüßen, dass die verfassungsrechtlich garantierte negative Koalitionsfreiheit (Art. 9 III GG) nicht in Frage gestellt wird. Positiv ist auch, dass sich der Koalitionsvertrag klar zu wichtigen flexiblen Personaleinsatzinstrumenten wie Werkverträgen und Arbeitnehmerüberlassung bekennt. Zusätzlich sollte aber auch die Arbeit auf Abruf wieder erleichtert werden. Sinnvoll wäre hier eine Rückkehr zur 10-Stunden-Regelung sowie eine Verkürzung der viertägigen Ankündigungsfrist. Die von der Ampel-Koalition am 23. Februar 2022 beschlossene Anhebung der Einkommensgrenze für Minijobber auf 520 Euro sowie deren Dynamisierung anhand der künftigen Mindestlohnentwicklung ist zu begrüßen. Diese müsste jetzt zügig umgesetzt werden. Die in diesem Zuge ebenfalls geplante Umverteilung der Beitragslast beim Midijob zu Ungunsten der Arbeitgeber ist hingegen inakzeptabel und zu streichen. Die Koalitionäre wollen zudem Online-Betriebsratswahlen erproben. Dies ist grundsätzlich zu begrüßen. Ein erweitertes digitales Zugangsrecht für Gewerkschaften ist hingegen nicht erforderlich. Verbandsklagerechte, insbesondere im Bereich der Entgelttransparenz, sind unnötig und fördern missbräuchliche Klagen.

Eine politisch angeordnete Anhebung des Mindestlohns auf 12 Euro brutto pro Stunde zum 1. Oktober 2022, wie es vom Bundeskabinett ebenfalls vereinbart wurde, ist strikt abzulehnen. Es handelt sich um eine Entmachtung der Mindestlohnkommission sowie um einen Eingriff in die Tarifautonomie. Der Mindestlohn darf nicht zum Spielball der Politik werden. Dieses Vorhaben gefährdet den wirtschaftlichen Aufschwung nach Corona, riskiert negative Beschäftigungseffekte und schafft Anreize für Investitionen in die Automatisierung der Arbeitsabläufe. Die Anhebung des Mindestlohnes müsste auch vor dem Hintergrund des Ukraine-Kriegs nochmals grundsätzlich neu diskutiert werden, in jedem Fall aber müsste die Mindestlohnanhebung wegen der aktuell fragilen Lage zunächst aufgeschoben werden.

Steven Haarke

Geschäftsführer Arbeit, Bildung, Sozial- und Tarifpolitik

E-Mail: haarke@hde.de

Beschäftigung - Minijobs - erfolgreiche Zukunft durch neue Anreize

So sieht es aus

Minijobs sind ein Erfolgsmodell für Deutschland

Die 450-Euro-Minijobs (kurz: Minijobs) sind im Einzelhandel nach wie vor von großer Bedeutung, um etwa die branchentypischen Stoßzeiten und Auftragsspitzen abfedern zu können. Minijobs haben sich auch in der Pandemie als wichtige Stütze erwiesen. Hinzu kommt die zunehmende Arbeitszeitsouveränität der Arbeitnehmer durch immer neue gesetzliche Teilzeitansprüche wie etwa der Brückenteilzeit. Minijobs sind also ein wichtiges Instrument, um die dadurch vermehrt freiwerdenden geringen Arbeitszeitkontingente aufzufüllen. Für viele Menschen sind Minijobs zudem auch eine gute Möglichkeit für einen Wiedereinstieg, etwa nach einer längeren Pause („Brückenfunktion“).

Die Herausforderung

Die Attraktivität der Minijobs muss bewahrt werden

Regelmäßige Entgelterhöhungen haben in den vergangenen Jahren dazu geführt, dass Minijobber tatsächlich immer weniger Stunden arbeiten können. Damit reduziert sich die Attraktivität der beliebten Minijobs nicht nur für Arbeitgeber, sondern auch für Arbeitnehmer deutlich, da diese aufgrund des regelmäßigen Anstiegs der Verbraucherpreise über immer weniger Kaufkraft verfügen. Das ist insbesondere für die vielen Menschen unbefriedigend, die aufgrund ihrer Lebenumstände (etwa wegen Studium, Pflege o. Kinderbetreuung) gar keiner sozialversicherungspflichtigen Beschäftigung nachgehen können und daher auf Minijobs angewiesen sind.

Zeit zum Handeln

Anhebung und Dynamisierung der Einkommensgrenze bei den Minijobs ist zu begrüßen – geplante Änderungen beim Midijob sind hingegen abzulehnen

Die letzte Anpassung der Verdienstgrenze bei Minijobs von damals 400 € auf 450 € wurde zum Jahresbeginn 2013, also vor mehr als neun Jahren vollzogen. Das ist inzwischen sehr lange her. Es ist daher nun sehr zu begrüßen, dass die Ampel-Koalition mit dem Kabinettsbeschluss vom 23. Februar 2022 die Einkommensgrenze für den Minijob zumindest auf 520€ im Monat anheben und zudem entsprechend der Entwicklung des gesetzlichen Mindestlohns auch dynamisieren will. Mit der Anhebung und Dynamisierung der starren Entgeltgrenze beim Minijob soll eine seit Langem geäußerte Forderung des HDE umgesetzt werden. Das ist sehr erfreulich, dabei muss es aber auch bleiben. Die in dem Regierungsentwurf ebenfalls vorgesehene Erhöhung des gesetzlichen Mindestlohnes auf 12 € pro Stunde wird vom HDE strikt abgelehnt. Es handelt sich dabei um eine Entmachtung der unabhängigen Mindestlohnkommission sowie einen massiven Eingriff in die Tarifautonomie. Auch vor dem Hintergrund des Kriegs in der Ukraine mit derzeit noch völlig unabsehbaren humanitären und wirtschaftlichen Konsequenzen ist eine Neubewertung dieses Vorhabens geboten.

Auch die im Regierungsentwurf enthaltende Neuregelung zur unvorhergesehenen Überschreitung der Entgeltgrenze beim Minijob ist überflüssig und sorgt zudem unnötig für neue Rechtsunsicherheiten. Die Umverteilung der Beitragslast beim Midijob zu Lasten der Arbeitgeber ist absolut inakzeptabel und damit unbedingt zu streichen. Es handelt sich um eine Abkehr vom bisherigen System des Übergangsbereichs zwischen geringfügiger und sozialversicherungspflichtiger Beschäftigung und sanktioniert vor allem große Arbeitgeber in Branchen wie dem Einzelhandel mit einer typischerweise hohen Teilzeitquote durch jährliche Zusatzkosten in Millionenhöhe. Die Regelung ist zudem nicht vom aktuellen Koalitionsvertrag gedeckt.

Fakt ist zudem, dass im Einzelhandel keine sozialversicherungspflichtige Beschäftigung durch Minijobs verdrängt wird. Das Gegenteil ist der Fall: So ist in den vergangenen zehn Jahren die Anzahl der Minijobber in der Branche um rund 150.000 zurückgegangen und das obwohl die Gesamtbeschäftigung im gleichen Zeitraum gestiegen ist. Seit 2011 ist die Gesamtbeschäftigung im Einzelhandel um mehr als 190.000 Stellen angewachsen. Nach aktuellen Zahlen der Bundesagentur für Arbeit sind trotz der Corona-Krise und dank Kurzarbeit damit weiter rund 3,1 Millionen Menschen im Einzelhandel beschäftigt. Rechtliches: Minijobber haben übrigens selbstverständlich auch Anspruch auf alle üblichen Arbeitnehmerschutzrechte (z. B. Kündigungsschutz, Urlaub, Entgeltfortzahlung bei Krankheit). Für die Arbeitszeitdokumentation gelten bei Minijobbern sogar besonders strenge Vorgaben. Darüber hinaus gelten im Sozial- und Steuerrecht Sonderregelungen: Der Arbeitgeber zahlt hier den Großteil in Form einer Pauschalabgabe (etwa 30 %). Minijobs sind für Arbeitgeber im Ergebnis damit sogar teurer als eine sozialversicherungspflichtige Beschäftigung. Der Vorteil, das Entgelt „brutto für netto“ auszahlen zu können, ist hier regelmäßig das entscheidende Argument. Oft lässt sich nur so das Personal, dass aufgrund der individuellen Lebensumstände gezielt nach Minijobs sucht, für Tätigkeiten mit geringen Arbeitszeitvolumen und hoher Flexibilität gewinnen. Es geht für die Unternehmen damit also nicht um die Kosten, sondern vielmehr um Personalgewinnung.

Steven Haarke

Geschäftsführer Arbeit, Bildung, Sozial- und Tarifpolitik

E-Mail: haarke@hde.de

Was sagen die Händler?

„Unternehmer müssen flexibel sein – klar. Besonders in der Pandemie waren wir häufig mit täglich wechselnden Herausforderungen konfrontiert. Als Team konnten wir da eine Menge ausgleichen. Dabei hat sich aber auch gezeigt, wie wichtig ein flexibler Personaleinsatz ist. Wir mussten Lücken füllen und Stunden ausgleichen. Unsere Minijobber waren eine große Hilfe. Die starre Einkommensgrenze ist allerdings überholt und sollte mindestens auf 600 Euro erhöht werden.“

Björn Fromm

Vizepräsident des HDE

Geschäftsführer Fromm Lebensmittel GmbH

Beschäftigung - Verlässliche Sonntagsöffnung

So sieht es aus

Gerichte kippen genehmigte Sonntagsöffnungen

Nach einem Grundsatzurteil des Bundesverfassungsgerichts bedarf es eines hinreichenden Sachgrundes für die Einschränkung des verfassungsmäßig verankerten Sonn- und Feiertagsschutzes. Umsatzinteressen der Händler und auch Erwerbsinteressen der Kunden seien kein solcher Grund. Außerdem sollen Sonntagsöffnungen jeweils als Ausnahme erkennbar bleiben (Regel-Ausnahme-Prinzip). Die Ladenöffnungsgesetze vieler Bundesländer verlangen für eine Sonntagsöffnung einen besonderen Anlass, wie etwa ein Volksfest. Die formalen Hürden sind extrem hoch. Deshalb können oft bereits genehmigte Sonntagsöffnungen durch Gerichte noch gekippt werden.

Die Herausforderung

Innenstädten eine faire Chance geben

Insbesondere der stationäre Nicht-Lebensmittelhandel hat wegen der Corona-Pandemie erhebliche Umsatzverluste zu verzeichnen. Darunter haben vor allem auch die Innenstädte massiv zu leiden. Viele Händler kämpfen aufgrund der langanhaltenden Ladenschließungen um ihre nackte wirtschaftliche Existenz. Mit zusätzlichen verlässlichen Sonntagsöffnungen könnten die Händler gerade auch in der schwierigen Zeit nach der Pandemie wegen Corona entgangene Umsätze zumindest teilweise kompensieren. Die Innenstädte verdienen eine faire Chance. Sonntagsöffnungen können hier ein wichtiger Baustein sein, um diese Krise erfolgreich zu bewältigen.

Zeit zum Handeln

Endlich verlässliche Sonntagsöffnungen ermöglichen

Mit Blick auf die in ganz Deutschland immer wieder kurzfristig von den Gerichten gekippten Genehmigungen für Sonntagsöffnungen fordert der HDE bereits seit Jahren rechtssichere Lösungen für gelegentliche, aber verlässliche Sonntagsöffnungen an den Nachmittagen. Über die genaue Anzahl der Sonntagsöffnungen im Jahr ist dann in den Ländern zu entscheiden. Es geht hier auch darum, zukünftig das große Engagement und die finanziellen Investitionen der Händler vor einer bereits durch die Behörden genehmigten Sonntagsöffnung besser zu schützen. Die Händler bleiben allzu oft auf diesen Kosten sitzen. Das ist unfair und kann so nicht weitergehen. Notfalls setzt der HDE auch auf eine Grundgesetzänderung, um endlich eine bundesweite Klarstellung zu erhalten.

Die Innenstädte müssen an einigen Sonntagen im Jahr den Menschen vor Ort Events anbieten dürfen, bei denen dann auch eingekauft werden kann. Shopping ist heute für viele Menschen und besonders auch Familien ein gemeinsames Event. Dieses Bedürfnis der Kunden müssen die Händler durch einige Sonntagsöffnungen bedienen können. Der Sonntag ist dafür geradezu ideal. Die Händler unterstützen dies dann mit tollen Begleitaktionen. Nach der Corona-Pandemie sollten kurzfristig zusätzliche Sonntagsöffnungen ermöglicht werden, um den Händlern die Chance zu geben, wenigstens etwas des verlorenen Umsatzes aufzuholen. Die Sonntagsöffnungen könnten nach Corona ein wichtiger Baustein sein, um die Innenstadthändler aus der Krise zu holen. Das bietet nach der Pandemie auch die Chance, ein klares Signal an die Kunden zu senden, dass die Innenstädte wieder ihre Türen für Kunden geöffnet haben. Das vom Bundesverfassungsgericht geforderte Ausnahme-Regel-Prinzip bleibt gewahrt.

Bemerkenswert ist auch, dass die Sonntagsöffnung in keinem anderen EU-Staat derart beschränkt ist wie in Deutschland. Sogar in stark katholisch geprägten EU-Ländern wie Italien und Polen können die Kunden an den Sonntagen grundsätzlich einkaufen, das gilt auch für Frankreich, obwohl man dort größten Wert auf Kultur und Beisammensein legt. Diese Länder werden pandemiebedingte Restriktion beim Shoppen nach Corona sehr schnell aufheben und zum Status quo zurückfinden. Die deutsche Sonderrolle ist hier nicht nachvollziehbar. Und auch beim Personal ist die Sonntagsöffnung beliebt. Viele Verkäufer etwa schätzen in der Praxis die besondere Atmosphäre mit entspannten Kunden. Auch das zusätzliche Entgelt oder die Freizeit sind beim Personal beliebt.

Steven Haarke

Geschäftsführer Arbeit, Bildung, Sozial- und Tarifpolitik

E-Mail: haarke@hde.de